Avant de définir les critères de sélection d’un bon contrat de prévoyance, il convient de bien définir ses besoins de couverture. Aussi, une analyse personnalisée approfondie permet de faire une première étude sur la compréhension de ses réels besoins.

En effet, les besoins en arrêt de travail peuvent être différents de ceux en situation d’invalidité définitive. Faut-il s’assurer pour les mêmes montants et pour toutes les garanties ?

Nous allons ici nous attacher à définir « le cahier des charges d’un bon contrat de prévoyance » par rapport à l’indemnisation du régime obligatoire.

Un plan de prévoyance s’articule autour de trois garanties fondamentales que sont l’arrêt de travail, l’invalidité et le décès. Il peut ensuite être personnalisé davantage selon la situation personnelle et patrimoniale en ajoutant des garanties comme des rentes éducation et/ou de conjoint, ainsi que des capitaux en cas d’invalidité, etc.

Un bon contrat est un contrat qui tient compte de l’indemnisation du régime obligatoire dans l’expression des prestations qu’il sera amené à verser un jour.

Un plan de prévoyance sur mesure

L’arrêt de travail

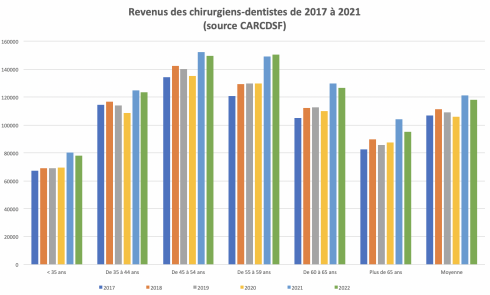

La caisse de retraite des chirurgiens-dentistes (CARCDSF) commence à verser une indemnité journalière à compère du 91e jour, et ce, pendant trois ans au maximum. Cette indemnité est en 2018 fixée à 95,16 c. Il est donc impératif que le contrat prenne en considération ce postulat afin que son indemnisation soit conforme au besoin du souscripteur.

La rente d’invalidité

Pour percevoir la rente d’invalidité de la caisse, il faut être invalide à 100 %.

Son montant est de 26 010 c en 2018, et ce, sans compter s’il y a des enfants à charge.

Or, à la suite d’un accident ou d’une maladie, un praticien peut être contraint de cesser son activité professionnelle sans pour autant percevoir la rente de la caisse. Il serait alors en situation d’invalidité dite partielle.

Un contrat de prévoyance doit se construire en partant du principe que son souscripteur peut être invalide sans percevoir sa rente d’invalidité de la CARCDSF. Sans oublier le fait que le contrat ne doit retenir que le taux professionnel assorti de la méthode de calcul T/66 (t = taux d’invalidité) qui est la meilleure méthode de calcul à ce jour sur le marché.

Aussi, si pour un chirurgien-dentiste dont le revenu professionnel est de 100 000 c, son contrat doit donc prendre pour assiette de garantie 100 000 € (et non 100 000 € diminués de la rente CARCDSF. C’est bien trop souvent le cas dans cette profession). S’il était invalide à 50 %, voici quelle serait son indemnisation avec un contrat tel que défini plus haut : (50/66) x 100 000 € = 75 757 €.

Certains contrats proposent un montant de rente strictement égal au taux d’invalidité retenu. Pour un taux d’invalidité de 50 %, la rente sera de 50 000 € dans l’exemple ci-dessus. Il est donc souhaitable d’éviter ces contrats. De même, pour les contrats incluant le principe de la pondération entre le taux d’invalidité fonctionnel (vie privée) et le taux d’invalidité professionnel, qui n’a pour but que de réduire encore au maximum la rente qui devrait être versée.

Le décès

En cas de décès, la caisse verse au conjoint un capital de 15 860 c en 2018. Là encore, il convient de s’assurer en fonction du capital que l’on souhaite laisser à son conjoint et à ses enfants par exemple (ou autres bénéficiaires). Une étude approfondie des besoins est donc nécessaire car une vraie garantie décès ne se construit pas au gré du vent.

Et cela sans oublier les rentes annuelles de conjoint et d’éducation prévues par la caisse, qui se montent respectivement à 16 875 c et 11 419 c.

Il est intéressant de noter que la notion de rente éducation dans un contrat de prévoyance doit faire l’objet d’un réel calcul car le terme de cette garantie est souvent fixé au 26e anniversaire des enfants s’ils poursuivent leurs études. Et en fonction de leur âge au moment de la souscription de cette garantie, elle peut se révéler judicieuse ou non.

Les frais généraux

Cette garantie permet le financement des frais généraux assurables pendant 12 à 36 mois. Il faut donc faire un point précis au travers de l’étude des pièces comptables afin d’en mesurer le réel montant. Attention, tout n’est pas assurable, et certains organismes ont tendance à trop assurer.

Pour toutes ces garanties, un point est à faire idéalement tous les deux ou trois ans au maximum pour que les garanties soient toujours en accord avec les besoins.

Conclusion

Un plan de prévoyance doit d’abord se faire après une analyse approfondie de sa situation personnelle et ensuite des critères techniques retenus pour le calcul des prestations prévues dans les conditions générales de son contrat de prévoyance.

Le plan de prévoyance doit non seulement prendre en compte les spécificités de la caisse de régime obligatoire, mais aussi de la situation personnelle et patrimoniale.

Chaque cas étant unique, il convient de réaliser une analyse approfondie de ses besoins réels et d’être en mesure d’analyser toutes les offres du marché en toute neutralité et impartialité face aux organismes de banques et de compagnies d’assurances, généralistes ou non.

Et il ne faut pas oublier qu’en cas d’invalidité, quand le problème est intervenu, il est déjà trop tard.

Commentaires