Risque sur le taux d’intérêt technique des contrats de retraite

Le taux d’intérêt technique, faussement appelé taux minimum garanti, est un taux d’intérêt précompté par les organismes d’assurance et les banques, permettant de calculer de manière virtuelle votre rente à la retraite. Plus ce taux est élevé, plus la rente prévisible semble importante. Mais, en contrepartie, plus ce taux est élevé, moins la rente sera revalorisée pendant votre retraite.

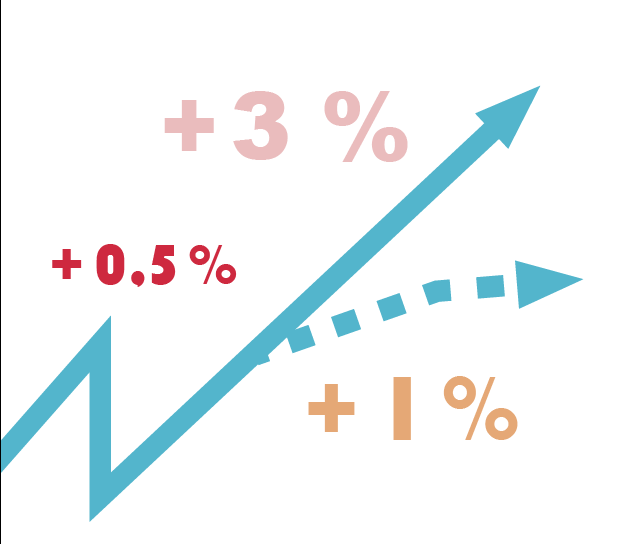

Avec un rendement net de 3 % et un taux d’intérêt technique (déjà inclus dans le calcul de la rente) de 2,5 %, la rente ne sera revalorisée que de 3 % – 2,5 % = 0,5 %.

Avec un taux technique à 1 %, la rente sera revalorisée de 2 %. Sur la durée statistique de vie, un taux d’intérêt technique assez bas vous sera plus favorable. Cela est encore plus valable pour les femmes.

Les conséquences de cette technique : sur la majorité des anciens contrats, la rente ne pourra pas être revalorisée d’une année sur l’autre (ou très peu) et, sur le long terme, cela engendre une très importante baisse de pouvoir d’achat. Le carrosse risque de se transformer en citrouille.

Comparaison d’un taux technique à 1 % et 3 %

Le tableau 1 compare les contrats en ne tenant compte que du montant de la rente de la première année.

Dans cet exemple, si nous ne regardons que la rente servie la première année, nous sommes tentés de conserver le contrat avec un taux technique à 3 %.

Mais il est nécessaire d’aller au-delà et de vérifier aussi ce qui se passe en cas de décès, dans le tableau 2.

Dans cet exemple, nous constatons que le fait d’avoir une rente plus élevée n’est intéressant que s’il n’y a pas de décès pendant les quinze ou vingt premières années. Mais il faut aussi vérifier l’évolution de la rente dans

le temps.

Deux points essentiels

Deux éléments sont à étudier de plus près.

Le premier est l’évolution de la rente : avec une hypothèse de taux de rendement net de 3,5 % (tableau 3).

Nous constatons que, très rapidement, le contrat à taux technique à 1 % rattrape et dépasse le contrat à taux technique à 3 %.

Ce qui importe n’est pas seulement la rente au départ à la retraite, mais c’est surtout son évolution dans le temps.

Certains contrats à taux technique élevé proposent une rente suffisamment élevée pour compenser sa faible évolution. Mais ils sont minoritaires. Il est donc très important de bien comparer les évolutions de chaque contrat. Autant cela ne sert à rien de changer de contrat si c’est pour apporter la même chose, autant il peut être dangereux de garder un contrat dont la rente ne sera pratiquement pas revalorisée. Il faut aussi vérifier que les contrats proposent des annuités garanties.

Le fait d’avoir un taux de conversion en rente basé sur les tables de mortalité en vigueur à la souscription n’a de valeur que si le taux d’intérêt technique ne vient pas détruire cet avantage.

Le deuxième élément à considérer attentivement est l’évolution de la garantie en cas de décès. Toujours avec le même exemple, le tableau 4 étudie l’équivalence en capital décès des annuités garanties avec une rente sans réversion.

Dans le cas d’un contrat sans annuités garanties, c’est l’assureur ou le banquier qui reste propriétaire des fonds. Nous pouvons enlever à peu près 17 % sur les chiffres du tableau pour une rente réversible à 100 %.

Certains contrats à taux techniques élevés proposent aussi des annuités garanties. Il est donc très important de bien comparer les évolutions et les garanties de chaque contrat. Là encore, autant il ne sert à rien de changer de contrat si c’est pour avoir dans l’ensemble la même chose, autant il serait dommage de conserver un contrat où l’organisme assureur conserve les fonds à la place de vos héritiers. Notre expérience démontre qu’il est souvent préférable de changer de contrat que de conserver l’existant. Mais il faut bien vérifier.

Quels sont les contrats concernés ?

Les contrats souscrits avant 2008, pas tous, mais une bonne majorité.

Avec les contrats concernés, votre retraite baissera de manière importante en pouvoir d’achat, puisqu’elle ne pourra pas être revalorisée, ou très peu.

Nous vous conseillons fortement de bien relire votre contrat de la première à la dernière ligne, certificat d’adhésion et conditions générales inclus. Ne vous contentez pas de la parole de votre fournisseur.

Comment éviter cela ?

Il ne faut pas attendre le jour de la retraite. La première démarche à faire est de vérifier, par une analyse approfondie, si votre ou vos contrats entrent dans le cadre défavorable des contrats à taux d’intérêt technique trop élevés. Certains contrats sont bien adaptés aux différentes évolutions, mais une bonne majorité l’est moins. Voire pas du tout.

Sachez qu’il existe d’excellents contrats avec des systèmes de calculs plus favorables.

Quel que soit l’âge, jeune ou moins jeune, cela concerne chacun d’entre nous.

Commentaires