Assiette des cotisations et contributions sociales

Avant la réforme

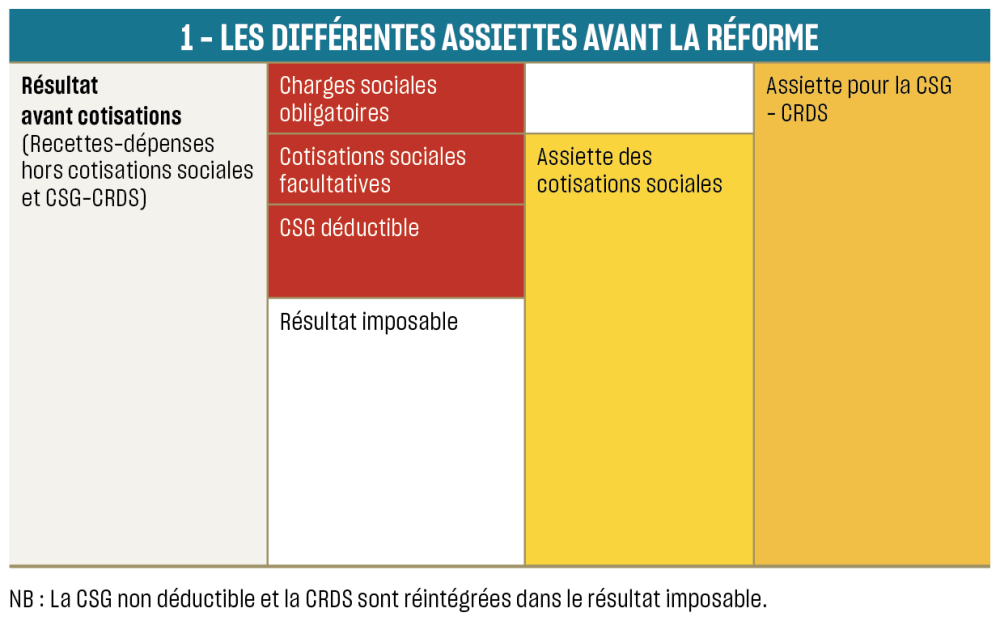

Actuellement, les travailleurs indépendants (artisans, commerçants, professionnels libéraux, avocats, travailleurs non salariés agricoles) cotisent sur deux assiettes distinctes en fonction de la nature des prélèvements :

- une assiette pour les cotisations de Sécurité sociale, reprenant le revenu d’activité retenu pour le calcul de l’impôt, auquel s’ajoutent les cotisations facultatives Madelin ;

- une assiette pour la CSG et la CRDS identique à celle pour les cotisations sociales, augmentée des cotisations et contributions sociales obligatoires. En pratique, les cotisations et contributions sociales sont réintégrées pour déterminer l’assiette définitive.

La détermination des bases nécessite un calcul circulaire, relativement complexe en fonction du montant des revenus (fig. 1).

Après la réforme

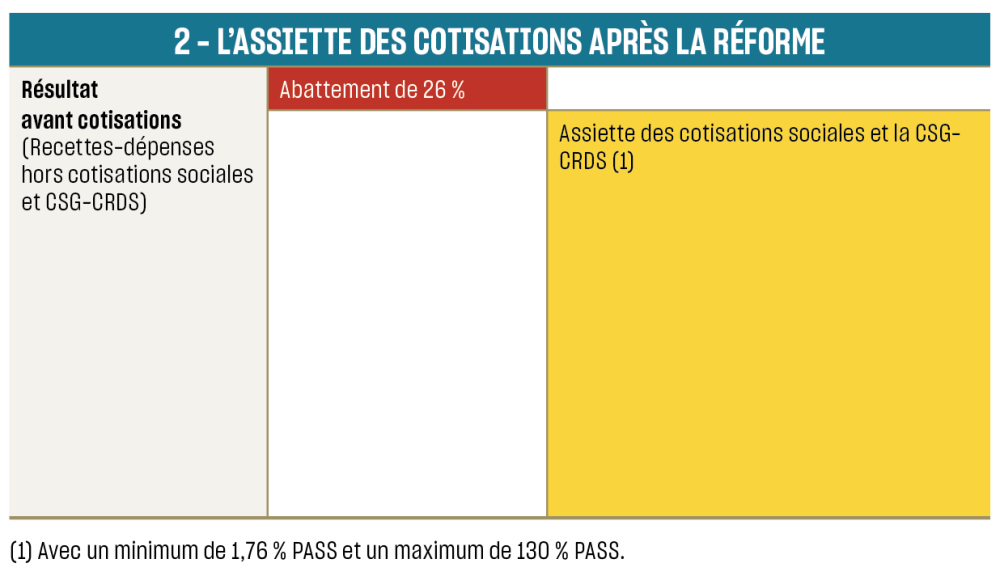

La réforme prévoit de simplifier la détermination de l’assiette des cotisations, en supprimant les calculs circulaires et en ne retenant qu’une seule assiette pour l’ensemble des cotisations sociales et pour la CSG-CRDS (fig. 2). Avant la réforme, la base de calcul de la CSG-CRDS des indépendants était plus élevée que la base de calcul des cotisations sociales (fig. 1).

Cette modification permet de rapprocher les règles des indépendants de celles qui s’appliquent aux salariés, dont l’assiette de CSG-CRDS est proche de l’assiette de calcul des cotisations sociales. Précisons, par ailleurs, que les contributions à la CSG-CRDS sont des impositions n’ouvrant droit à aucune prestation ou revenu différé.

Les cotisations sociales seront calculées sur la base des recettes, diminuées des dépenses d’exploitation et sans la déduction des cotisations sociales. Un abattement forfaitaire de 26 % sera ensuite appliqué. Cet abattement remplacera la déduction des cotisations.

Le revenu brut permettant…