Fiscalité des particuliers

• Barème d’imposition

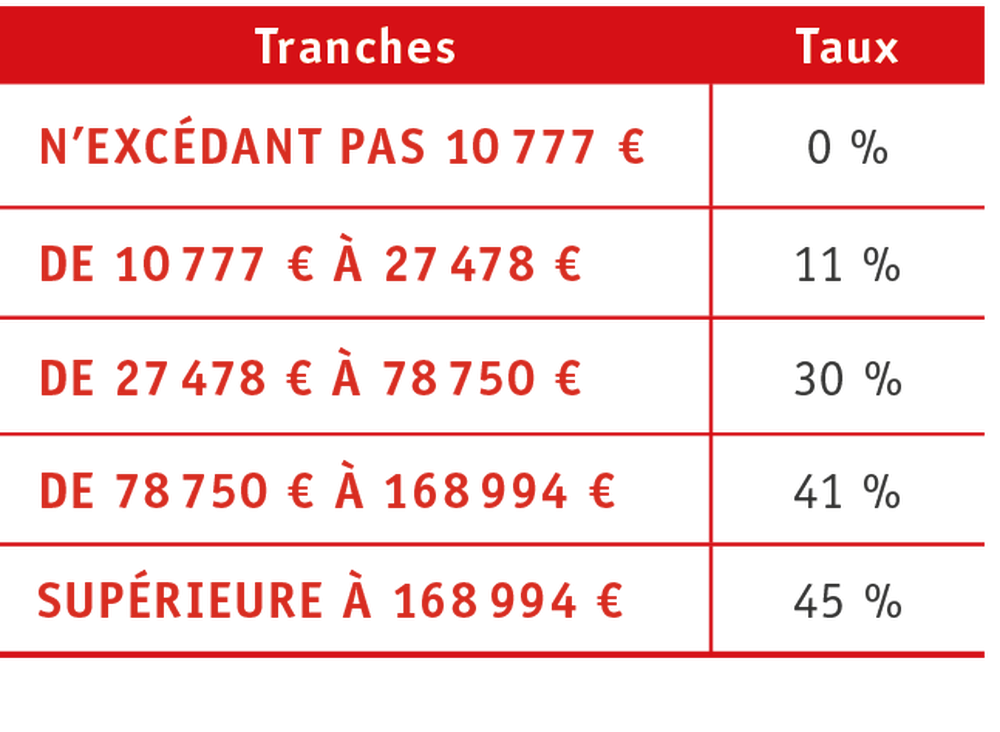

Le barème de l’impôt applicable aux revenus de l’année 2022 comporterait toujours cinq tranches. Les limites des tranches du barème de l’impôt sur le revenu sont revalorisées du montant de la hausse des prix attendu pour l’année, soit 5,4 %. Le barème serait le suivant pour un quotient familial d’une part, avant application du plafonnement des effets du quotient familial.

Limites et seuils indexés sur le barème

La revalorisation du barème de l’impôt sur le revenu entraîne la revalorisation automatique d’un ensemble de seuils et limites, on peut noter :

- La déduction forfaitaire de 10 % pour frais professionnels des salariés et des gérants-associés de sociétés visés à l’article 62 du CGI (Code général des impôts), avec un minimum de 472 € et un plafond de 13 522 €.

- La limite de déduction des avantages en nature consentis aux personnes âgées de plus de 75 ans vivant sous le toit du contribuable pour 3 786 €.

- Le plafonnement des effets du quotient familial pour l’imposition des revenus de 2022. L’avantage en impôt lié à l’application du quotient familial est limité pour chaque demi-part qui s’ajoute aux deux parts pour les contribuables mariés ou pacsés, ou à l’unique part pour les autres (célibataires, divorcés et veufs).

Ce montant serait de 1 678 €. Pour des contribuables célibataires, divorcés ou séparés vivant seuls et ayant à charge un ou plusieurs enfants, l’avantage est plafonné à 3 959 € pour la part entière accordée au titre du premier enfant.

- La déduction des pensions alimentaires versées à des enfants majeurs est limitée à 6 368 € pour l’imposition des revenus de 2022.

Taux par défaut de prélèvement à la source pour 2023

Les grilles de taux par défaut doivent être utilisées par les employeurs afin de calculer la retenue à la source lorsqu’ils ne disposent…