Quelles conséquences ? Quelle stratégie ?

L’une des préoccupations majeures de ceux qui exercent une profession libérale est la préparation de leurs futurs revenus de retraite. En accord avec la fable (et surtout la morale) de Jean de La Fontaine, ils se font fourmis plus que cigales. Mais qu’écrirait aujourd’hui le poète, alors qu’il est toujours plus difficile de rester fourmi tout en profitant un peu de la vie ?

Le poids des charges d’un cabinet dentaire représente plus de 60 % du chiffre d’affaires. Parallèlement, l’État met en place des systèmes de remboursement qui vont mettre encore plus à mal la profession.

Il devient de plus en plus difficile pour un chirurgien-dentiste d’épargner afin de bien préparer ses revenus de retraite. Ces derniers vont s’articuler autour de quatre piliers :

– la retraite de la caisse de régime obligatoire ;

– le revenu foncier issu des investissements locatifs ;

– la rente de retraite du contrat souscrit en loi Madelin ;

– les liquidités qui auront été créées.

La retraite de la CARCDF

La réforme envisagée du système actuel a été présentée au Premier ministre et aux partenaires sociaux le 18 juillet 2019. Le but : « moderniser » et rendre plus équitable le système de calcul des retraites. Moralité de l’histoire, cela aura pour conséquence immédiate d’augmenter le taux de cotisation des libéraux, passant de 17 % en moyenne à ce jour contre 28 % demain, plafonné à 3 plafonds annuels de la Sécurité sociale (PASS), soit 121 572 euros en 2019. Et pour ceux dont le revenu professionnel est supérieur à 3 PASS qu’en sera-t-il ? L’éventualité d’un passage en SELARL afin d’optimiser ses charges par rapport à cet éventuel futur nouveau contexte est-il intéressant ?

Cette réforme impliquerait donc une hausse des charges du cabinet. Et les droits dans tout ça, comment seront-il calculés ? Très difficile à dire aujourd’hui tant que les textes définitifs de cette réforme ne sont pas encore connus. Un constat évident et logique semble s’imposer : les pensions versées risquent de diminuer dans les années à venir. Et quid sur les pensions en cours de constitution ?

Les revenus fonciers

Il s’agit de l’un des rares piliers qui permet à l’avance de savoir combien l’on pourra percevoir de revenu à la retraite. L’idéal étant d’être débarrassé de ses éventuels crédits au jour du départ en retraite. Il devient important de revoir régulièrement les termes et conditions de son crédit en fonction de l’évolution des taux pour gagner soit sur la durée, soit sur la mensualité, soit les deux. La période actuelle est juste idéale pour entamer des démarches de renégociation. Les taux sont historiquement bas. Il en est de même de l’assurance de prêt. Il est important de savoir si le produit d’assurance souscrit répond véritablement à ses besoins et aux spécificités de la caisse de régime obligatoire.

Investir dans l’immobilier implique incontestablement un effort d’épargne plus ou moins grand en fonction du projet et peut aussi apporter une réduction d’impôts.

Investir dans l’immobilier peut être difficile au départ, car il convient de maîtriser tous les rouages de ce type d’investissement pour ne pas se faire rouler dans la farine. Difficile pour le néophyte. Être accompagné par un professionnel indépendant devient une nécessité dans ce contexte très concurrentiel.

La retraite en loi Madelin

Tout comme l’investissement dans l’immobilier, investir dans un contrat de retraite en loi Madelin implique d’être accompagné par un professionnel indépendant de tout organisme de banque et de compagnie d’assurances. Sans oublier le fait que ce conseil doit impérativement vous remettre un dossier d’analyse complet avec des préconisations écrites afin de pouvoir le mettre en cause en cas de défaut de conseil. En l’absence d’un tel dossier, il ne faut rien signer.

Le seul et unique intérêt d’un tel contrat est de savoir, au moment de sa signature, la façon dont le capital sera transformé en rente. Un contrat qui ne fait référence à aucun barème ou taux de conversion du capital en rente est un contrat à proscrire. En l’absence de ces bases contractuelles, la compagnie transformera le capital selon ce qui l’arrange, sans que le souscripteur ait un moyen de contester puisque rien n’aura été préalablement et contractuellement défini.

Si la réforme des retraites devait voir le jour, il deviendra encore plus important de verrouiller tous les termes techniques de son ou ses contrats de retraite en loi Madelin. Le contrat idéal étant un contrat qui précise, dans ses conditions particulières, la façon dont sera converti votre capital en rente en fonction de toutes les hypothèses possibles : rente individuelle, rente avec réversion totale ou partielle, nombre d’annuités garanties, etc.

Les meilleurs contrats de retraite du marché actuel transmettent chaque année le montant contractuel de la rente fabriquée par le versement de la cotisation, quelle que soit la périodicité de paiement (versements réguliers et/ou exceptionnels). Ce montant de rente est définitivement acquis ; il ne saurait être modifié, et ce malgré les évolutions juridiques futures.

Pourquoi alors reproduire avec son contrat de retraite en loi Madelin le même système qu’avec sa caisse de retraite ? Le propre de la retraite par répartition est qu’il est impossible de pouvoir piloter le niveau de rente désiré.

Mais encore faut-il s’assurer que le ou les contrats souscrits répondent à ce cahier des charges très précis et, tout comme l’immobilier, l’investissement dans un contrat de retraite nécessite l’accompagnement par un conseil indépendant de tout organisme de banque et de compagnie d’assurances.

Les liquidités

Là encore, il existe certaines subtilités en fonction de son statut : bénéfices non commerciaux (BNC) ou gérant de sa société d’exercice libéral à responsabilité limitée (SELARL).

Au-delà des optimisations patrimoniales et fiscales possibles, il n’y a pas de miracles. Pour se créer des liquidités, à moins de gagner au loto, il faut épargner !

L’immobilier, au travers d’un achat/revente, permet de se créer de belles sommes en fonction la qualité de l’opération.

Autre moyen de créer de l’épargne : investir dans un contrat d’assurance vie. Mais compte tenu de l’immense offre présente sur le marché, comment choisir le bon contrat ?

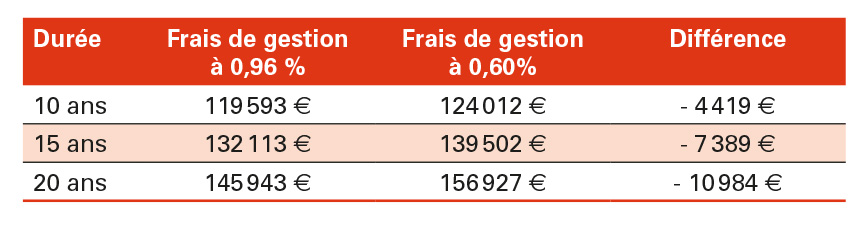

Contrairement aux idées reçues, le plus important dans un contrat de ce type n’est pas forcément les frais pris au moment de l’investissement, autrement appelés frais d’entrée. Bien entendu, il faut le négocier. Mais il faut être vigilant quant aux frais pris pour la gestion de l’épargne. Ces frais de gestion diffèrent souvent d’une compagnie à une autre, mais aussi en fonction de la répartition de l’investissement entre supports. Les compagnies appliquent des frais de gestion pour le fonds en euros différents de ceux pour les unités de compte. Et, là encore, certaines compagnies vont appliquer des frais différents et plus ou moins élevés en fonction des unités de compte sélectionnées.

Les frais de gestion sont pris chaque année sur le capital déjà constitué plus les intérêts versés, et ce jusqu’à ce que le capital soit récupéré, alors que les frais d’entrée sont pris une seule fois. Plus le poids des frais de gestion est important, moins le contrat sera performant. Une analyse approfondie est nécessaire avant toute souscription d’un contrat de ce genre.

Pour un investissement de 100 000 euros investis en totalité en unités de compte et avec 2 % de frais d’entrée (voir tableau ci-dessous).

Certains tenteront d’expliquer que le problème n’est pas tant les frais, mais bel et bien les supports choisis. Hérésie totale, car à iso supports sélectionnés, le poids élevé des frais de gestion est systématiquement en la défaveur du souscripteur.

Certaines compagnies appliqueront le même montant de frais pour l’épargne investie en fonds euros que pour celle investie en unités de compte.

La future réforme des retraites, si elle est adoptée, alourdira les charges des cabinets et il y a fort à parier que la pension de retraite des praticiens ira en diminuant malgré la hausse du taux de cotisation. Il devient évident qu’une extrême exigence sur la qualité des produits d’investissement souscris (immobilier et/ou retraite en loi Madelin) est nécessaire. L’analyse régulière des contrats de retraite (Madelin et/ou assurance vie) par un professionnel indépendant devient une nécessité, car il faut savoir comment son ou ses investissements seront restitués le jour de la retraite. Le contexte actuel se durcissant, il convient de sécuriser ses revenus de retraite en cours de constitution pour éviter les mauvaises surprises.

Commentaires