Salarié, collaborateur, associé, trois qualificatifs pour un casse-tête : associer son conjoint à son aventure entrepreneuriale. Car faire le bon choix est décisif pour la bonne marche de l’entreprise, mais aussi pour sa vie personnelle. Suivez le guide.

Entreprendre en famille : si certains rejettent catégoriquement l’idée, d’autres ne jurent que par cette solution. Pour ces derniers, la personne avec laquelle ils partagent leur vie personnelle sera bien souvent celle qui partage aussi leur vie professionnelle. Pour que cela soit possible, la loi impose de la doter d’un statut. « Si le conjoint travaille dans l’entreprise sans avoir de statut, l’Urssaf considère que l’on est dans un cas de travail dissimulé », prévient Anne-Hélène Mathieu, expert-comptable au sein du cabinet Coaltys. Trois possibilités pour ce conjoint : devenir le collaborateur, l’associé, ou le salarié du cabinet. Précision : le conjoint s’entend comme étant celui ou celle avec lequel ou laquelle le ou la chef d’entreprise est lié(e) par un mariage ou un Pacs. Les concubins ne peuvent aucunement prétendre au titre de conjoint, même s’ils ont la possibilité d’être associés ou salariés de l’entreprise détenue par leur bien aimé(e).

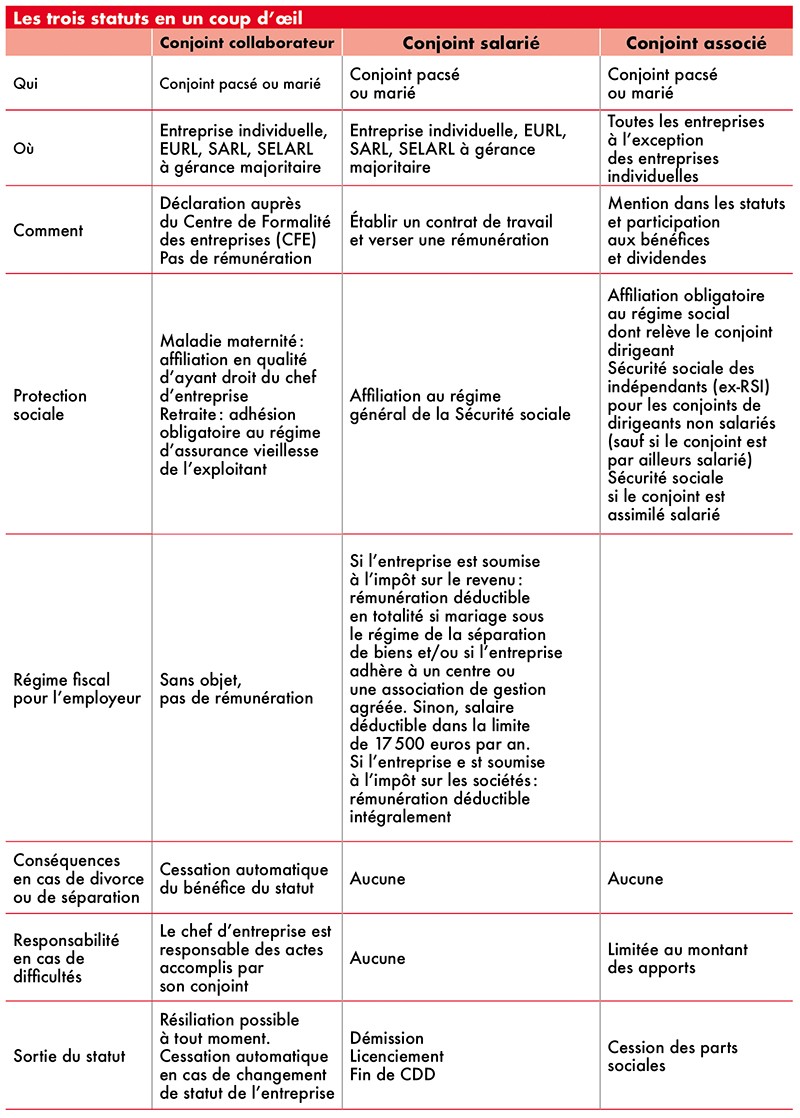

Première condition à prendre en compte pour déterminer le statut possible du conjoint : la forme juridique du cabinet. Pour faire de sa « moitié » son conjoint collaborateur, il faut être l’associé unique d’une EURL dont l’effectif ne dépasse pas 20 salariés, ou le gérant majoritaire d’une SARL ou SELARL dont l’effectif ne dépasse pas 20 salariés. Les conjoints salariés et associés peuvent trouver leur place au sein de ces mêmes structures, à l’exception de l’EURL pour les associés. Étant entendu qu’un associé ne peut être que chirurgien-dentiste. Ces préalables étant acquis, il faut ensuite se déterminer sur le statut dudit conjoint. Et c’est là que beaucoup hésitent. « Travailler avec son conjoint signifie qu’il faut s’organiser aussi bien sur le plan professionnel que personnel », commente l’expert-comptable. Trois points essentiels sont alors à envisager.

Quelle place pour le conjoint ?

« La première question à se poser lorsque l’on envisage de travailler avec son conjoint est celle de sa place, autrement dit du positionnement hiérarchique que les deux parties sont prêtes à accepter. Si l’on ne se sent pas capable de recevoir chaque jour des ordres de sa part, il est inconcevable d’envisager un statut de conjoint salarié. Si l’on ne souhaite pas que son conjoint puisse agir à sa place, il ne faut pas opter pour celui de conjoint collaborateur car les actes effectués par l’époux dans le cadre de l’activité de l’entreprise seront crédités au compte du chef d’entreprise puisqu’il est réputé avoir reçu mandat de ce dernier », résume Anne-Hélène Mathieu. L’idée est donc de regarder chacun des droits et obligations d’un statut pour se prononcer. Cette première étape est, de fait, plus personnelle que professionnelle : il s’agit de s’interroger sur la relation entre les deux parties. Une fois que chacun sait décrire ce qu’il souhaite en matière de relation dans le cadre du travail, les conséquences juridiques et organisationnelles peuvent entrer en considération.

Anticiper les changements

À ce stade, l’objectif est de peser les avantages et les inconvénients du ou des statuts envisagés pour l’entreprise et pour le conjoint. Ainsi, le statut de conjoint salarié n’est adapté que dans le cas où les perspectives de développement du cabinet justifient une embauche. Celui de conjoint collaborateur est à proscrire si le conjoint souhaite percevoir chaque mois un salaire puisque ce statut impose qu’il n’y ait pas de rémunération.

« Il faut également anticiper dès le début les conséquences éventuelles d’une séparation, voire d’une disparition », conseille l’expert-comptable. Il sera en effet plus compliqué de se séparer d’un conjoint associé que d’un conjoint salarié, même si ce dernier devra être licencié en bonne et due forme.

Enfin, il faut aussi prendre en compte l’organisation juridique du ménage : chaque membre d’un couple marié sous le régime de la communauté est ainsi, de fait, réputé posséder 50 % de l’entreprise que l’un ou l’autre détient.

Régler les aspects financiers

Vient enfin le temps de se pencher sur les aspects financiers de la collaboration. Pour les conjoints salariés, il s’agit de déterminer le montant de la rémunération et la nature de la fonction. Pour les conjoints collaborateurs, le montant sur lequel l’entreprise va cotiser pour lui (un tiers du plafond de la Sécurité sociale ou au maximum la moitié de la rémunération du dirigeant). Pour les associés, le nombre et la valorisation des parts sociales que l’on va lui attribuer.

Le diable se cachant dans les détails, il est primordial de bien envisager en amont de la collaboration toutes les composantes de cette dernière.

Commentaires